Czasem mamy do czynienia z pojęciami finansowymi, które wydają się nietypowe i skomplikowane, ale po sprawdzeniu ich definicji takie wrażenie znika. Dobrym przykładem jest wyrażenie “raty annuitetowe”, które może sugerować, że to jakiś inny rodzaj płatności ratalnych aniżeli popularne na rynku finansowym raty równe lub malejące. Tymczasem określenie “raty annuitetowe” odnosi się po prostu do popularnych rat równych. Mimo wszystko, postanowiliśmy przygotować artykuł na temat rat annuitetowych i przypomnieć tym samym ważne informacje dotyczące rodzajów dostępnych płatności ratalnych. Odnosimy się również do tematu rat malejących, które jak wiadomo są w Polsce praktycznie jedyną alternatywą dla rat równych. Nasz artykuł wyjaśnia również, czy wybór rodzaju rat ma wpływ na roszczenia względem banku (np. z tytułu sankcji kredytu darmowego).

W polskich warunkach nie ma mowy na przykład o spłacaniu kredytów w formule “interest only”. Taki wariant oznacza, że co miesiąc kredytobiorca płaci bankowi jedynie odsetki, a całość kapitału musi zapłacić po określonym, długim terminie – w razie potrzeby na przykład sprzedając kupioną na kredyt nieruchomość. Takie rozwiązanie jest jednak uznawane za ryzykowne i raczej nieprędko pojawi się w Polsce. Rodzime banki zawsze wymagają, aby razem z odsetkami była co miesiąc spłacana pewna część pożyczonej wcześniej sumy, czyli tzw. kapitału. Zarówno raty annuitetowe (równe), jak i malejące zapewniają równoczesną spłatę kapitału oraz odsetek, choć sposób wyznaczania części kapitałowej oraz części odsetkowej raty jest zupełnie inny.

Nie wchodząc bliżej w matematyczne szczegóły, można wyjaśnić, że raty annuitetowe tak bilansują kapitałową i odsetkową część raty, aby przy stałym oprocentowaniu cała miesięczna rata nie ulegała zmianie. Na początku okresu spłaty posiadacz kredytu zwraca bankowi głównie odsetki. W miarę upływu kolejnych miesięcy, spłacany kapitał staje się głównym składnikiem równych (annuitetowych) rat. Raty malejące działają inaczej. Mianowicie, kapitałowa część raty malejącej pozostaje stała w każdym miesiącu kredytowania. Część kapitałową można wyznaczyć dzieląc cały dług przez liczbę miesięcy spłaty. Zmianę miesięcznych płatności powoduje natomiast malejąca część odsetkowa. Odsetki w racie malejącej zmniejszają się, bo są naliczane z uwzględnieniem coraz mniejszej wartości zadłużenia.

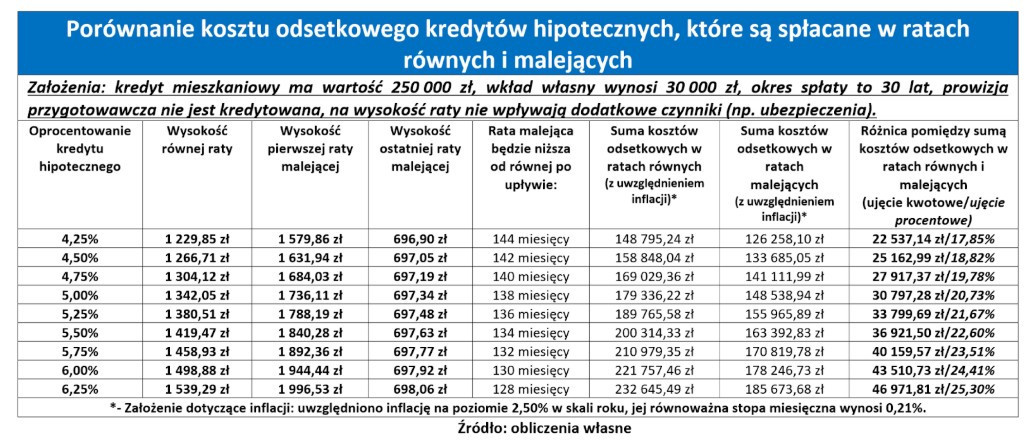

Poniższa tabela na przykładach pokazuje, jak działają raty annuitetowe oraz malejące w praktyce. Załóżmy, że kredyt mieszkaniowy ma wartość 250 000 zł, wkład własny wynosi 30 000 zł, okres spłaty to 30 lat, prowizja przygotowawcza nie jest kredytowana, a na wysokość raty nie wpływają dodatkowe czynniki (np. ubezpieczenia). Dla poziomu oprocentowania równego 5,00%, wysokość rat jest następująca:

Warto zwrócić uwagę, że obliczenia z poniższej tabeli uwzględniają stałe oprocentowanie kredytu w całym okresie spłaty. To uproszczenie, bo w rzeczywistości oprocentowanie zmienia się co najmniej raz na 5 – 7 lat, a w przypadku kredytów zmiennoprocentowych zmiana następuje co 3 miesiące – 6 miesięcy. Tak więc równa rata nie będzie jednocześnie stała przez cały okres kredytowania.

Informacje zaprezentowane w tabeli wskazują dodatkowo, że raty malejące mimo wszystko są bardziej opłacalnym finansowo wyborem. Jeśli weźmiemy pod uwagę analizowany wcześniej kredyt mieszkaniowy z oprocentowaniem 5,00% (stałym dla założeń obliczeniowych), to różnica pomiędzy sumą odsetek w ratach równych i malejących wynosi około 30 800 zł/21% (na korzyść rat malejących). Co ważne, to wynik uwzględniający miesięczną inflację na poziomie około 0,21% (2,50% rocznie). Dlaczego zatem raty malejące nie są popularniejsze niż raty anuuitetowe (równe)?

Popularność rat malejących obniża sama specyfika ich funkcjonowania. Chodzi o to, że przez długi czas (na początku spłaty) malejące raty są wyższe od rat równych. To wpływa negatywnie na zdolność kredytową. A przecież niedostateczna zdolność kredytowa jest bolączką Polaków kupujących nieruchomości mieszkaniowe z pomocą banku. Innymi słowy, nabywcy nieruchomości wolą nieco przepłacić biorąc pod uwagę odsetki, ale mieć możliwość zakupu lokum większego np. o kilka metrów kwadratowych.

Nasze artykuły często dotykają niejako przy okazji tematu roszczeń konsumentów względem banków. Warto zatem odpowiedzieć na pytanie, czy rodzaj rat kredytowych (raty annuitetowe lub raty równe) wpływa na możliwe roszczenia kredytobiorcy względem banku lub innej instytucji finansowej. Chodzi o roszczenia dotyczące chociażby kredytu rozliczanego w walucie obcej lub sankcji kredytu darmowego. Odpowiedź na to pytanie jest dwojaka. Mianowicie, sam rodzaj rat nie wpływa na to, czy konsument będzie mógł odzyskać pewną kwotę od banku (np. po unieważnieniu umowy kredytu frankowego lub zastosowaniu sankcji kredytu darmowego). Natomiast wariant spłaty (rat) będzie wpływał na wyliczenie roszczeń.

Dlaczego wybierając raty annuitetowe możemy liczyć na większą zdolność kredytową?

Zdolność kredytowa przy ratach malejących jest mniejsza, ponieważ pierwsze raty malejące są relatywnie wysokie. Natomiast bank lub SKOK musi uwzględniać stosunek pomiędzy wysokością raty kredytowej oraz dochodem gospodarstwa domowego. Taki stosunek nie może być zbyt wysoki, ponieważ to generowałoby ryzyko finansowe.

Czy w czasie spłaty można zmienić rodzaj rat (z malejących na równe i vice versa)?

Tak, banki, SKOK-i oraz firmy pożyczkowe zwykle przewidują możliwość zmiany rodzaju rat. W takiej sytuacji zmieni się cały harmonogram spłaty, ponieważ dojdzie do zwiększenia lub zmniejszenia kolejnych rat (nawet przy braku zmiany długości okresu kredytowania). Warto pamiętać, że zmiana rodzaju rat czasem wiąże się z opłatą lub prowizją na rzecz instytucji finansowej.