Trzymiesięczny WIBOR (WIBOR 3M) to jedna z tych stóp rynku międzybankowego, które są najlepiej kojarzone przez przeciętnego Kowalskiego. Dlaczego? Mianowicie, trzymiesięczny WIBOR był przez dłuższy czas podstawową stopą referencyjną, czyli wyznaczającą oprocentowanie kredytów mieszkaniowych. Później sytuacja się zmieniła, ponieważ banki zaczęły częściej opierać oprocentowanie nowych “hipotek” na stopie WIBOR sześciomiesięcznej (WIBOR 6M), a nawet miesięcznej (WIBOR 1M). Następnie znaczenie zyskały stałe stawki. Tym niemniej, znacznie trzymiesięcznego WIBOR-u na rynku kredytowym pozostaje duże – zarówno w przypadku nowych umów hipotecznych, jak i starszych. Trudno się więc dziwić, że dość często rodacy szukają w sieci np. takiej frazy jak WIBOR 3M wykres lub wykres WIBOR 3M. W naszym artykule oczywiście prezentujemy wykres i dostarczamy również wielu innych pożytecznych informacji.

Już wcześniej pojawiła się informacja o tym, że WIBOR 3M to częsta stopa referencyjna kredytów mieszkaniowych ze zmiennym oprocentowaniem, które przez ostatnie 20 – 25 lat zaciągali polscy konsumenci. Warto jednak pamiętać, że znaczenie gospodarcze stóp WIBOR jest o wiele większe. Stanowią one bowiem podstawę funkcjonowania wielu innych produktów finansowych niż tylko kredyty mieszkaniowe. Za przykład niech posłużą obligacje i depozyty oraz kredyty gotówkowe i firmowe, w przypadku których zmienne oprocentowanie również bazuje na notowaniach WIBOR-u.

Z powyższej sytuacji wynika wniosek, że WIBOR 3M to coś więcej niż tylko stopa referencyjna kredytów mieszkaniowych. Mianowicie, trzymiesięczny WIBOR jest stopą rynku międzybankowego, która w teorii powinna odzwierciedlać koszt międzybankowych pożyczek na okres trzymiesięczny. Innymi słowy chodzi o to, z jakim oprocentowaniem banki posiadające nadmiar płynności pożyczają pieniądze tym konkurentom, którzy aktualnie potrzebują środków. W praktyce sytuacja jest nieco bardziej skomplikowana, ponieważ od czasu globalnego kryzysu finansowego obroty na polskim rynku międzybankowym mocno spadły. Jeżeli już dochodzi do zawierania transakcji, to zwykle dotyczą one pożyczek na okres znacznie krótszy niż trzymiesięczny.

Jak zatem wyznaczane są notowania trzymiesięcznej stopy WIBOR, które potem prezentuje wykres (WIBOR 3M wykres)? Nie wnikając bardzo mocno w szczegóły tak zwanego dziennego fixingu wystarczy powiedzieć, że wykorzystywane są kwotowania modelowe (wynikające z niedawnych transakcji) lub kwotowania wiążące. W razie braku niedawnych, odpowiednich transakcji między bankami lub na tzw. rynku powiązanym, notowania WIBOR-u bazują nie na kwotowaniach modelowych, lecz na kwotowaniach wiążących. Banki określają stawki po jakich są gotowe pożyczyć środki swoim konkurentom. Są to tak zwane wiążące kwotowania. Problem może jednak polegać na tym, że … nie będzie chętnych do pożyczenia pieniędzy z wykorzystaniem zadeklarowanej stawki. Tym samym wiążący charakter kwotowań bywa nieco teoretyczny.

Regulamin wyznaczania WIBOR-u (Regulamin Stawek Referencyjnych WIBID i WIBOR, przyjęty Uchwałą Zarządu GPW Benchmark Nr 16/2020 z dnia 3 marca 2020) wskazuje, iż: “Kwotowanie Wiążące określa stopę procentową, po jakiej Uczestnik Fixingu jest, zgodnie z warunkami określonymi w Kodeksie Postępowania, w wiążący sposób gotowy złożyć (Kwotowanie Wiążące stawki offer) lub przyjąć (Kwotowanie Wiążące stawki bid) Depozyt od innego Uczestnika Fixingu na każdy z Terminów Fixingowych. Kwotowanie Wiążące jest przekazywane do Administratora w każdym Dniu Fixingu, niezależnie od Kwotowania Modelowego”.

Tytułem uzupełnienia warto wspomnieć, że aktualnie w ustalaniu (fixingu) stawek WIBOR uczestniczą następujące duże banki: Bank Gospodarstwa Krajowego, BNP Paribas, Citi Handlowy, Millennium Bank, Pekao, Santander Bank Polska, Deutsche Bank, ING Bank Śląski, mBank oraz PKO Bank Polski. Wspomniany wcześniej regulamin wyznaczania stawek WIBOR wskazuje między innymi, że w ramach procedury obliczeniowej odrzucane są skrajne kwotowania, które przekazały poszczególne banki (ma miejsce usunięcie czterech kwotowań skrajnych – dwóch o wartości najmniejszej oraz dwóch o wartości największej, jeśli zgłoszono nie mniej niż 10 kwotowań). Następnie pozostałe bankowe kwotowania podlegają uśrednieniu.

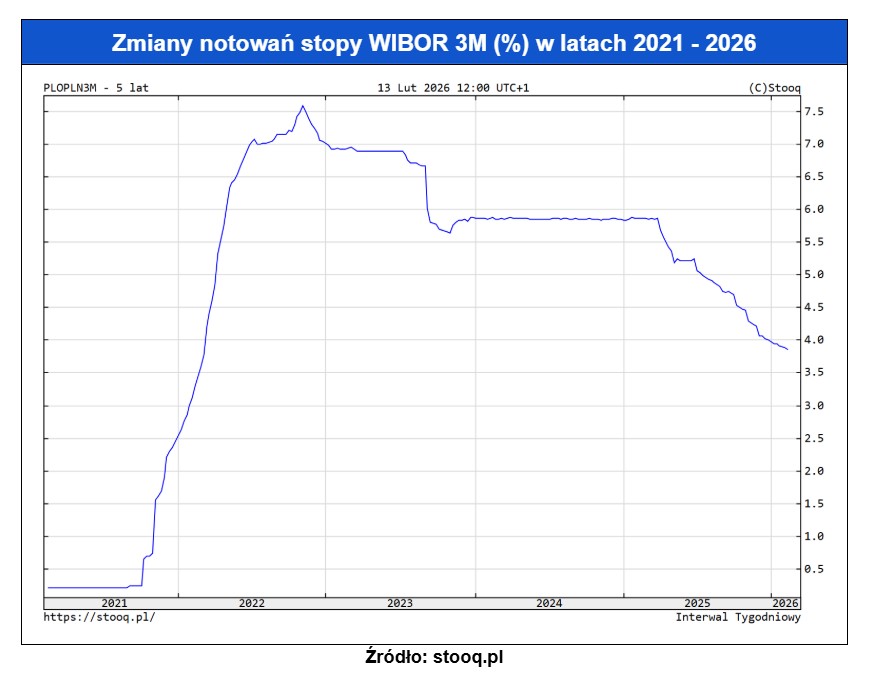

Skoro już wiemy, skąd biorą się notowania stopy WIBOR 3M prezentowane na przykład przez poniższy wykres, to warto mu się przyjrzeć nieco bliżej. Pomimo faktu, że pokazuje on całkiem niedawną historię. Jeżeli sprawdzimy WIBOR 3M, wykres przypomni o drastycznych skutkach zmiany polityki monetarnej. Pamiętajmy, że pierwsze podwyżki bardzo niskich stóp procentowych NBP miały miejsce jeszcze przed rosyjską inwazją na Ukrainę i późniejszym kryzysem inflacyjnym. W stosunkowo krótkim czasie WIBOR 3M wzrósł z poziomu bliskiego zeru do nawet ponad siedmiu procent. To oznaczało szok ratalny dla wielu kredytobiorców, który tylko częściowo złagodziły wprowadzone przez rząd ustawowe wakacje kredytowe.

W nawiązaniu do powyższej kwestii warto przypomnieć o fakcie, którego wykres (WIBOR 3M wykres) nie pokazuje. Mianowicie, stawki WIBOR reagują z wyprzedzeniem na zmiany polityki monetarnej. Jeżeli istnieje duże prawdopodobieństwo, że Rada Polityki Pieniężnej podniesie lub obniży stopy procentowe, to stawka WIBOR 3M nieco wcześniej zwiększy się lub zmniejszy. Pamiętajmy bowiem, że w teorii chodzi o koszty pożyczenia środków na pewien czas do przodu. Mówi się czasem, że stopy WIBOR odzwierciedlają oczekiwania rynku finansowego dotyczące poziomu stóp procentowych NBP w przyszłości.

A z czego wynika samo powiązanie stopy WIBOR 3M oraz stóp procentowych NBP? Mianowicie, bankom nie opłaca się pożyczać konkurencji środków taniej niż mogłyby zdeponować je w NBP (z oprocentowaniem równym stopie depozytowej). Z kolei banki potrzebujące funduszy, nie zaakceptują oferty z oprocentowaniem większym niż stopa lombardowa NBP. Wspomniana stopa wyznacza bowiem koszt pożyczki oferowanej bankom komercyjnym przez Narodowy Bank Polski (pod zastaw papierów wartościowych). Widzimy zatem, że choć NBP i RPP nie uczestniczy w ustalaniu WIBOR-u, to decyzje z zakresu polityki monetarnej wpływają na stawki WIBOR (np. WIBOR 3M).

Opisywane wyżej powiązanie notowań WIBOR-u z poziomem stóp procentowych i zarazem z inflacją może sugerować, że w ostatnich latach największym problemem dla kredytobiorców nie był sam WIBOR, lecz poziom inflacji podwyższający wspomnianą stopę rynku międzybankowego. Prawnicy reprezentujący kredytobiorców mieszkaniowych przed sądami mają jednak nieco inne zdanie w tej sprawie. Wskazują oni bowiem na problemy wynikające między innymi z braku odpowiedniego oparcia notowań WIBOR-u na faktycznych transakcjach rynku międzybankowego. Pojawiają się również argumenty wskazujące, iż stopa WIBOR w ogóle nie odzwierciedla kosztów pozyskania kapitału przez bank, gdyż sektor bankowy praktycznie nie pożycza pieniędzy między sobą. Działalność kredytową finansują natomiast depozyty – zwłaszcza konta osobiste z bardzo niskim lub zerowym oprocentowaniem.

Poza tym zastrzeżenia dotyczące stopy WIBOR o różnych terminach (np. WIBOR 3M, WIBOR 6M) mają związek z zasadami informowania klientów sektora bankowego o konsekwencjach zmiany tego wskaźnika. Innymi słowy, zarzutów dotyczących stóp WIBOR nie brakuje. Prawdopodobnie będą one coraz częstsze, ponieważ rośnie zainteresowanie pozywaniem banków przez kredytobiorców mieszkaniowych. Najbliższe kwartały będą prawdopodobnie decydujące w kontekście kształtowania się orzecznictwa. Natomiast wszyscy kredytobiorcy powinni śledzić wykres WIBOR-u (np. WIBOR 3M wykres), gdyż od tej stopy nadal zależy oprocentowanie ich kredytu mieszkaniowego.