Sześciomiesięczna stopa WIBOR (WIBOR 6M) nigdy nie była najpopularniejszą podstawą zmiennego oprocentowania kredytów mieszkaniowych. Przez długie lata jako stawka referencyjna dla “hipotek” dominował bowiem trzymiesięczny WIBOR (WIBOR 3M). Później sytuacja zaczęła się zmieniać, a oferty kredytów z oprocentowaniem opartym na półrocznym WIBOR-ze zagościły w ofercie banków. Natomiast rok 2022 przyniósł szybki wzrost popularności nowych kredytów mieszkaniowych ze stawką “zamrożoną” co najmniej na 6 miesięcy. Niektóre z nich po pierwszym okresie stałego oprocentowania mogą mieć oprocentowanie zmienne oparte na stopach WIBOR 3M lub WIBOR 6M. Poza tym jest jednak całkiem sporo zmiennoprocentowych kredytów mieszkaniowych z kosztem opartym na WIBOR 6M. Ich posiadacze często sprawdzają notowania stopy WIBOR, wpisując w wyszukiwarce lub agentach AI odpowiednie zapytanie (np. WIBOR 6M – wykres). Warto jednak pamiętać, że wykres WIBOR-u to nie wszystko.

Opisując pewne zagadnienia związane z półroczną stopą WIBOR, czyli WIBOR 6M nie unikniemy na pewno odwołań do popularniejszego brata, czyli WIBOR-u 3M. Rodzi się jednak pytanie czym te stopy się od siebie różnią. Mianowicie, półroczny WIBOR odzwierciedla w teorii koszt pożyczek na 6 miesięcy, których banki udzielają swoim konkurentom na rynku pozabankowym. Jeżeli chodzi o WIBOR 3M, to wspomniana stopa ma pokazywać koszt pożyczek na okres 3 miesięcy. Warto pamiętać, że stopy WIBOR są wyznaczane na różne terminy. Aktualnie lista WIBOR-ów wygląda następująco:

Niektóre osoby zainteresowane rynkiem finansowym mogą jeszcze pamiętać stawkę WIBOR na okres dziewięciomiesięczny. Jednakże publikacja danych na temat notowań WIBOR dla okresu 9M została zakończona 3 lutego 2020 r. Jeżeli chodzi o umowy kredytów mieszkaniowych, to najbardziej popularną podstawą do zmiany oprocentowania są stopy WIBOR 3M oraz WIBOR 6M. Czasem w umowach pojawia się jeszcze WIBOR na 1 miesiąc (WIBOR 1M), ale jednak rzadziej. To tłumaczy, dlaczego pytania o aktualny wykres stopy WIBOR (np. WIBOR 6M – wykres gdzie sprawdzić) dotyczą najczęściej stopy trzymiesięcznej lub sześciomiesięcznej.

Jeżeli chodzi o praktykę banków, to umowy z oprocentowaniem zmiennym opartym na WIBOR 6M, a nie na WIBOR 3M, na ogół cechują się mniej częstą aktualizacją tegoż oprocentowania (np. raz na 6 miesięcy zamiast co 3 miesiące). Wszystko zależy jednak od postanowień umowy. Może ona wskazywać, że faktyczną stopą referencyjną, czyli podstawą aktualizacji oprocentowania “hipoteki” jest poziom WIBOR-u np. z ostatniego dnia kalendarzowego kolejnego okresu półrocznego albo średnia dziennych notowań z poprzedniego miesiąca.

Analizując wykres stopy WIBOR 6M widoczny poniżej (WIBOR 6M wykres) zobaczymy generalne podobieństwo zmian tej stawki względem kwartalnego WIBOR-u. Jednak wykresem zajmiemy się później. Teraz warto zwrócić uwagę na inne aspekty podobieństwa stóp WIBOR 6M i WIBOR 3M. Te dwie stopy są bardzo zbliżone ze względu na:

Warto zwrócić uwagę, że podobieństwa pomiędzy stopami WIBOR 6M i WIBOR 3M dotyczą również zbliżonych zarzutów co do zasad ich wykorzystania w umowach kredytów mieszkaniowych. Temat zastrzeżeń względem stóp międzybankowych WIBOR będziemy jeszcze poruszać w naszym artykule, ponieważ jego znaczenie rośnie. Teraz natomiast warto spojrzeć, jak wygląda wykres stopy WIBOR 6M (WIBOR 6M wykres).

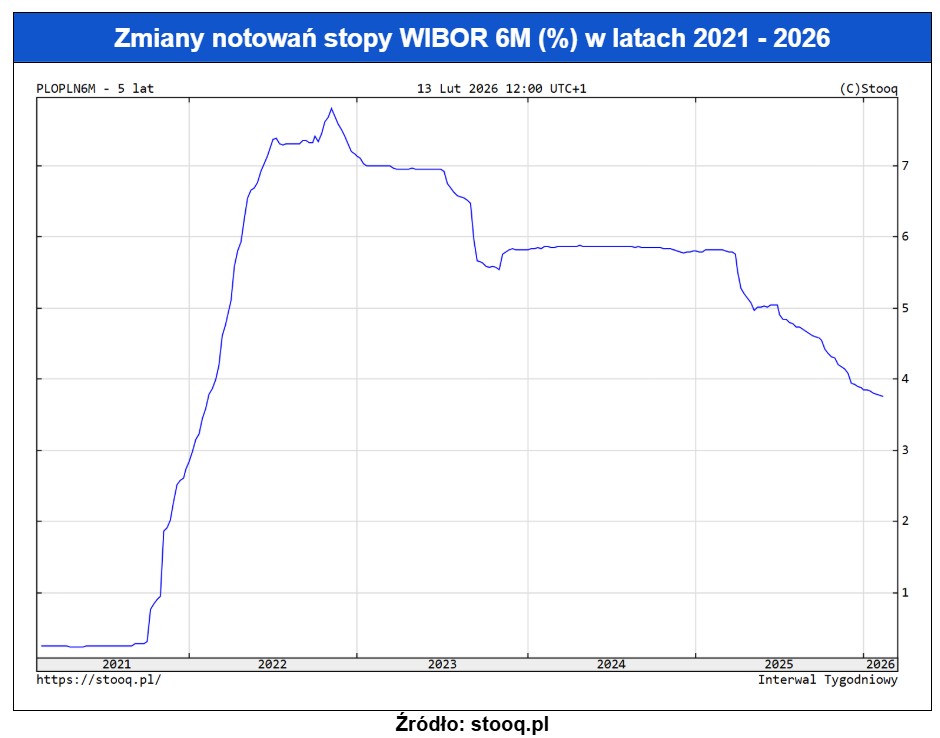

Wykres sześciomiesięcznego WIBOR-u (WIBOR 6M wykres) znajdziemy na wielu stronach internetowych – w tym również na zagranicznych portalach finansowych. Warto pamiętać, że tak zwane historyczne dane na temat WIBOR-u są publikowane przez GPW Benchmark z jednodniowym opóźnieniem. Dostęp do danych bieżących są możliwy na zasadach komercyjnych. Z punktu widzenia typowego Kowalskiego ta różnica nie ma jednak szczególnego znaczenia. Ważniejszy jest natomiast fakt, że publikowany poniżej wykres stopy WIBOR 6M (WIBOR 6M wykres) wygląda odrobinę inaczej niż w przypadku trzymiesięcznego odpowiednika, czyli WIBOR-u 3M.

Już wcześniej wspomnieliśmy, że stopy WIBOR niejako przewidują zmiany stóp procentowych NBP. Wynika to z faktu, że oferta depozytów w NBP i pożyczek od banku centralnego (wyznaczana przez aktualną stopę depozytową oraz lombardową) stanowi konkurencję dla pożyczek międzybankowych. Wyprzedzające zachowanie półrocznego oraz trzymiesięcznego WIBOR-u okazuje się jednak nieco inne. Przykładowo, w razie spodziewanych wzrostów stóp procentowych półroczny WIBOR może rosnąć szybciej, a przy łagodzeniu polityki monetarnej – zwykle szybciej spada. Porównanie wykresów dotyczących WIBOR-u 3M oraz WIBOR-u 6M wskazuje również, że stawka na dłuższy termin jest bardziej stabilna. W jej przypadku widzimy mniej drobnych wahań (widocznych jako “ząbki” na wykresie).

Mówiąc o podobieństwie między stopami WIBOR 3M oraz WIBOR 6M nie sposób uniknąć aspektu konsumenckiego i sądowego, który aktualnie ma coraz większe znaczenie. Chodzi o to, że sposób wykorzystania obydwu wymienionych stóp WIBOR (trzymiesięcznej oraz sześciomiesięcznej) jest kwestionowany przez posiadaczy kredytów mieszkaniowych. W przyszłości podobne zjawisko może również dotyczyć np. kredytów gotówkowych ze zmiennym oprocentowaniem.

Na razie jednak na pierwszym planie się kredyty mieszkaniowe, a media informują o pierwszych wyrokach wydawanych przez krajowe sądy oraz kolejnych orzeczeniach TSUE (przykład: Wyrok TSUE z 12 lutego 2026 r. w sprawie o sygnaturze C-471/24). Gdyby WIBOR nie rósł tak mocno w latach 2022 – 2023 jak pokazuje poniższy wykres (WIBOR 6M wykres), to zapewne sporów “WIBOR-owych” byłoby aktualnie mniej.

Argumenty kwestionujące sposób zastosowania WIBOR-u przez banki są takie same w odniesieniu do stopy trzymiesięcznej oraz sześciomiesięcznej. Chodzi o:

Jeżeli chodzi o pozycję klienta banku w sporze dotyczącym stopy WIBOR, to większego znaczenia nie ma to, jaki wariant tego wskaźnika (WIBOR 3M czy 6M) został zastosowany przez bank. Dużo ważniejsze są informacje zawarte w umowie oraz innych bankowych dokumentach. Bezpłatną analizę dokumentacji oferuje każda dobra kancelaria prawna zajmująca się sporami WIBOR-owymi (np. dobra kancelaria prawna Warszawa).